Acquérir des parts de SCPI par le biais d’une société civile soumise à l’impôt sur les sociétés permet de répondre à deux critères importants : limiter son imposition et préparer sa transmission.

Quel est le principe d’avoir des parts de SCPI dans une société IS ?

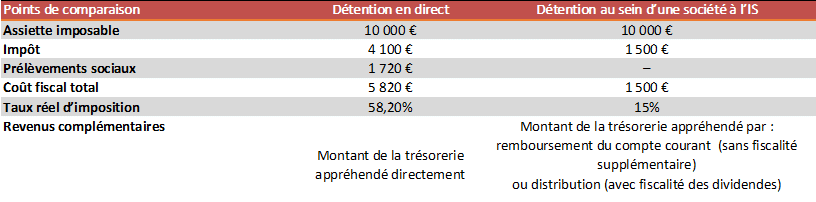

SI vous percevez des revenus immobiliers, ceux-ci sont soumis au barème progressif de l’impôt sur le revenu et subissent les prélèvements sociaux au taux global de 17,2 %.

La stratégie consiste à apporter des fonds à une société civile spécialement constituée à cet effet et qui va elle-même investir dans des parts de SCPI.

Les revenus procurés par les parts de SCPI sont soumis à l’impôt sur les sociétés à un taux réduit. Vous n’êtes personnellement imposé que si vous choisissez de procéder à une distribution des résultats.

Vous avez la possibilité d’appréhender la trésorerie de la société sans aucune fiscalité par le biais de remboursements partiels de votre compte courant.

Les parts sociales peuvent être données en nue-propriété à vos enfants à moindre coût fiscal.

Comment cela se met en place ?

- Constituez une société civile dont vous serez le gérant (elle va opter dès sa création pour l’impôt sur les sociétés) : elle doit être créée avec au moins deux associés qui feront un apport en numéraire limité.

- Apport de tout ou partie des fonds nécessaires à l’investissement (sous la forme d’un compte courant d’associé). L’investissement peut également être financé par emprunt.

- Acquisition de parts de SCPI par la société au moyen des sommes qui lui ont été apportées.

- Perception des revenus versés par la SCPI au sein de la société qui pourra :

-

- Soit les conserver et les réinvestir progressivement,

- Soit procurer des revenus à ses associés en remboursant au fur et à mesure les comptes courants de ces derniers ou en distribuant un dividende.

Exemple chiffré

- Acquisition de parts de SCPI pour 200 000 €

- Résultats des parts de SCPI : 10 000 €

- TMI (taux marginal d’imposition) de l’investisseur : 41 %

Une transmission facilitée

Vous pouvez à tout moment transmettre l’essentiel de vos parts sociales à vos enfants par le biais d’une donation-partage.

La valeur nette de la société qui constitue l’assiette des droits de donation sera d’autant plus faible que la société est endettée.

L’accroissement de la valeur des parts acquis au fil du temps grâce au remboursement de votre compte-courant sera transmis à vos enfants sans droit de succession. Seule la valeur résiduelle de votre compte courant d’associé sera prise en compte dans votre succession.

Vous avez des questions ou souhaitez avoir plus d’informations ? Christine Martin & Associés est là pour vous conseiller, n’hésitez pas à nous contacter.

Articles liés

C’est au tour de Boris de devenir Conseiller en Gestion de patrimoine !

𝐍𝐨𝐭𝐫𝐞 𝐀𝐃𝐍 🎯 𝐕𝐨𝐮𝐬 𝐚𝐜𝐜𝐨𝐦𝐩𝐚𝐠𝐧𝐞𝐫 𝐝𝐮𝐫𝐚𝐛𝐥𝐞𝐦𝐞𝐧𝐭 𝐚𝐯𝐞𝐜 𝐞𝐱𝐩𝐞𝐫𝐭𝐢𝐬𝐞 𝐞𝐭 𝐩𝐫𝐨𝐱𝐢𝐦𝐢𝐭𝐞́. Depuis toujours, nous sommes convaincus que la qualité…

Nos félicitations à Boris !

Félicitations à Boris pour l’obtention de son diplôme à l’AUREP Nous sommes heureux de féliciter Boris pour l’obtention de son…

Nous renouvelons une alternance chez CM CONSEIL & Associés !

Depuis septembre 2025, nous avons le plaisir d’accueillir Romain Berthelot au sein de CM Conseil dans le cadre d’une…

2e Promotion en 2024 chez CM Conseil & Associés !

Après Héloïse Baizé, nommée Conseillère en Gestion de patrimoine le 1er janvier, nous sommes heureux de vous annoncer…